Imposto de Renda Pessoa Física (IRPF) – Guia prático para clientes

Relatório de apoio para dúvidas pertinentes ao IRPF, informações e dúvidas sobre IRPF e planilha de apoio para controle próprio.

Antes de qualquer cálculo de imposto, restituição ou planejamento, o passo mais importante é a organização correta das informações. Grande parte dos problemas com o Imposto de Renda ocorre não por má‑fé, mas por dados incompletos, documentos faltantes ou informações divergentes da Receita Federal.

Esta etapa inicial é fundamental para garantir segurança, agilidade e conformidade fiscal.

Imposto de Renda 2026 — Principais Regras da Declaração

Base legal: Instrução Normativa RFB nº 2.312/2026

👤 Quem precisa declarar?

Está obrigado a declarar o contribuinte pessoa física que, no ano-calendário de 2025, se enquadrar em ao menos uma das condições abaixo:

- Recebeu rendimentos tributáveis acima de R$ 35.584,00

- Recebeu rendimentos isentos ou tributados exclusivamente na fonte acima de R$ 200.000,00

- Obteve ganho de capital na venda de bens ou direitos

- Realizou operações em bolsa superiores a R$ 40.000,00 no ano, ou obteve lucro tributável nessas operações

- Teve receita bruta da atividade rural acima de R$ 177.920,00

- Possuía bens ou direitos cujo valor total ultrapassava R$ 800.000,00 em 31/12/2025

- Passou à condição de residente fiscal no Brasil durante 2025

- Possui investimentos, empresas ou estruturas no exterior, como trusts

📅 Prazo oficial de entrega

23 de março a 29 de maio de 2026

A entrega deve ser feita pela internet, por meio do:

- Programa IRPF (PGD) — download no site da Receita Federal

- Meu Imposto de Renda — disponível no Gov.br

⚠️ Multa por atraso

Quem perder o prazo está sujeito a multa de 1% ao mês sobre o imposto devido, com:

- Valor mínimo: R$ 165,74

- Valor máximo: 20% do imposto devido

🔍 Atenção: cruzamento de dados pela Receita Federal

A Receita Federal cruza informações de diversas fontes, incluindo: eSocial · e-Financeira · Carnê-Leão · DMED · DIMOB · Operações com Criptoativos · Informações Financeiras. Inconsistências entre o declarado e essas bases podem gerar malha fina ou autuação.

📂 1. Documentos pessoais e cadastrais

- CPF do titular e dos dependentes (se houver)

- Data de nascimento

- Título de eleitor (quando aplicável)

- Endereço atualizado

- Estado civil (casamento, união estável, divórcio)

- Dados bancários para restituição ou débito

- Informação sobre mudança de residência fiscal, se ocorreu no ano

🧾 2. Informes e Declarações de rendimentos

Devem ser apresentados todos os informes recebidos, mesmo que o valor pareça pequeno, todos os itens se aplicam a questões no Brasil e no exterior.

- Salários, pró‑labore e aposentadorias, pensões e benefícios

- Rendimentos pagos por pessoas físicas

- Aluguéis recebidos no Brasil e no exterior

- Informes bancários (contas, aplicações, poupança) no Brasil e estrangeiras

- Informes de corretoras e investimentos

- Rendimentos tributados na fonte ou isentos

- Lucros e dividendos

- Rendimentos de aplicações financeiras

- Participações em empresas, trusts ou estruturas similares

⚠️ Importante: rendimentos no exterior devem ser informados mesmo que não tenham sido transferidos para o Brasil, conforme a legislação vigente.

🏠 3. Bens, direitos e patrimônio

É necessário informar todos os bens e direitos, no Brasil e no exterior, também é importante informar: Compras e vendas realizadas no ano, atualizações de valor quando permitidas por lei, quitações, financiamentos ou alienações

- Imóveis (com data de aquisição, valor pago e documentos)

- Veículos

- Participações em empresas

- Investimentos financeiros

- Contas bancárias (inclusive no exterior)

- Criptoativos, se houver

- Empréstimos concedidos ou recebidos

💊 4. Despesas que podem impactar o Imposto de Renda

Para fins de análise, solicitamos os comprovantes das despesas abaixo, quando existentes, todos os valores devem estar comprovados por documentos idôneos:

- Despesas médicas (sem limite legal)

- Planos de saúde

- Despesas com educação (dentro do limite legal)

- Previdência privada (PGBL)

- Pensão alimentícia judicial

- Contribuições ao INSS

- Despesas vinculadas a rendimentos tributáveis (quando aplicável)

🌾 5. Atividades específicas (quando aplicável)

Caso o contribuinte tenha alguma das situações abaixo, será necessário apresentar documentação específica, cada uma dessas situações possui regras próprias, que serão analisadas na parte técnica.:

- Atividade como autônomo

- Atividade rural

- Operações em bolsa de valores

- Ganho de capital na venda de bens

- Participação em MEI, empresa ou sociedade

- Rendimentos de aluguel

- Receitas ou bens no exterior

Cadastre uma Autorização de Acesso (Procuração Digital) para que outra pessoa acesse os serviços digitais da Receita Federal por você.

Essa autorização permite que outra pessoa (outorgado) possa representar você (outorgante) ou a sua empresa na utilização dos serviços digitais da Receita Federal no e-CAC e no Portal de Serviços.

Link para Cadastrar Cadastrar Autorização de Acesso (Procuração Digital) para acesso ao Portal de Serviços

Video Cadastrar Como cadastrar a autorização Youtube

Livro Caixa

O Livro Caixa é obrigatório para contribuintes que exercem atividade como autônomos ou profissionais liberais e recebem rendimentos de pessoas físicas ou do exterior. Você pode usar o Livro Caixa oficial da Receita Federal, ou modelo personalizado abaixo.

Link da planilha: https://migueloscoelho.com/wp-content/uploads/2026/04/Livro-Caixa-PF-4.xlsx

Pontos técnicos do Imposto de Renda que exigem atenção

Nesta etapa, o objetivo é esclarecer os pontos técnicos do Imposto de Renda que mais geram dúvidas, erros e autuações, principalmente quando o contribuinte possui rendimentos variados, patrimônio relevante ou investimentos fora do padrão mais simples.

Não se trata apenas de “pagar ou restituir imposto”, mas de cumprir corretamente a legislação vigente.

Base de Cálculo Mensal

Tabela IRPF

| IRPF 2025-2026 | IRPF 2026-2027 | |||||

| Faixa | Alíquota | Renda Mensal 2025 | Faixa | Renda Mensal 2026 | Novo calculo | |

| 1 | Isento | Até R$ 2.428,80 | 1 | Até R$ 5.000,00 | Isento | |

| 2 | 7,5% | Até R$ 2.826,65 | 2 | Até R$7.350,00 | (7,5% a 27,5%) + Redução | |

| 3 | 15% | Até R$ 3.751,05 | 3 | Acima R$7.350,00 | (7,5% a 27,5%) Sem redução | |

| 4 | 22,5% | Até R$ 4.664,68 | ||||

| 5 | 27,5% | Acima de R$ 4.664,68 | ||||

Tabela IRPF 2026 (ano-base 2026, entrega em 2027): A partir de 1º de janeiro de 2026, entrou em vigor a chamada Reforma da Renda (Lei nº 15.270/2025), que trouxe duas novidades principais:

- Isenção total para rendas até R$ 5.000,00 mensais.

- Redução gradual do imposto para rendas entre R$ 5.000,01 e R$ 7.350,00, por meio de redutores adicionais aplicados junto à tabela tradicional.

Isso significa que a tabela progressiva continua existindo, mas agora há mecanismos de dedução que ampliam a isenção e reduzem a carga tributária para a faixa intermediária.

| Aspecto | IRPF 2026 (ano-base 2025, entrega em 2026) | IRPF 2027 (ano-base 2026, entrega em 2027) |

| Faixa de isenção | Até R$ 2.428,80 | Até R$ 5.000,00 |

| Alíquotas progressivas | 7,5% a 27,5% | Mantidas (7,5% a 27,5%) |

| Redutores adicionais | Não aplicáveis | rendas entre R$ 5.000,01 e R$ 7.350,00 |

| Beneficiados | Faixa baixa de renda | Estimados 16 milhões de contribuintes passam a ser isentos |

| Estrutura da tabela | Tradicional, sem mudanças | Tradicional + redutores simultâneos para ampliar isenção |

Resumo das mutações

| Aspecto | IRPF 2025-2026 | IRPF 2026-2027 |

| Número de faixas | 5 | 3 |

| Faixa de isenção | Até R$ 2.428,80 | Até R$ 5.000,00 |

| Faixa intermediária | 7,5% a 22,5% | Redução gradual até R$ 7.350,00 |

| Faixa máxima | 27,5% acima de R$ 4.664,68 | 27,5% acima de R$ 7.350,00 |

| Estrutura | Progressiva tradicional | Progressiva simplificada + redutores |

Necessidade de Declarar Investimentos no exterior

Os lucros e dividendos recebidos de empresa domiciliada no exterior, transferidos ou não para o Brasil, estão sujeitos ao recolhimento mensal obrigatório (carnê-leão) e à tributação na Declaração de Ajuste Anual (DAA), observados os acordos, convenções e tratados internacionais firmados entre o Brasil e o país de origem dos rendimentos. As regras de tributação da renda auferida por pessoas físicas residentes no País de lucros e dividendos de entidades controladas e de trusts no exterior, a partir de 1º de janeiro de 2024 irão seguir o disposto na Lei nº 14.754, de 12 de dezembro de 2023, e na Instrução Normativa RFB nº 2.180, de 11 de março de 2024 (Perguntas e Respostas IRPF 2024, pergunta 137)

Riscos Fiscais

Podem ser consideradas entidades controladas no exterior por pessoa física residente no Brasil as sociedades e as demais entidades, com ou sem personalidade jurídica, incluídos os fundos de investimento e as fundações. (Lei n° 14.754/2023, artigo 5°, § 1°) Os requisitos para tal enquadramento estão presentes no artigo 5°, § 1°, incisos I e II, e § 5°, da referida lei: Pela leitura do § 3° do artigo 3° da Lei n° 14.754/2023, será considerada pessoa vinculada à pessoa física residente no país:

- O cônjuge, companheiro ou parente, consanguíneo ou afim, até o terceiro grau;

- A pessoa física que for sócia da pessoa jurídica na qual a pessoa física residente do Brasil seja titular ou sócia ou cotista com mais de 10% do capital social votante;

- A pessoa jurídica cujo diretor ou administrador for cônjuge, companheiro ou parente, consanguíneo ou afim, até o terceiro grau;

- A pessoa jurídica na qual a pessoa física residente no Brasil for titular, sócia ou cotista com mais de 10% do capital votante.

Estão compreendidos como lucros apurados pelas entidades controladas no exterior a renda ativa própria e a renda total, sendo que a renda total compreende somatório de todas as receitas, incluídas as não operacionais. Já a renda ativa própria compreende as receitas obtidas diretamente pela entidade controlada mediante a exploração de atividade econômica própria, excluídas as receitas decorrentes exclusivamente de: (Lei n° 14.754/2023, artigo 5°, § 6°)

- royalties;

- juros;

- dividendos;

- participações societárias;

- aluguéis;

- ganhos de capital, exceto na alienação de participações societárias ou ativos de caráter permanente adquiridos há mais de 2 (dois) anos;

- aplicações financeiras;

- intermediação financeira.

Também fazem parte da renda ativa própria: (Lei n° 14.754/2023, artigo 5°, §§ 7°, 8° e 9°)

- os juros, as aplicações financeiras e a receita de intermediação financeira auferidos por instituições financeiras reconhecidas e autorizadas a funcionar pela autoridade monetária do país em que estiverem situadas;

- os dividendos e as participações societárias, oriundos de participações, diretas ou indiretas, em entidades controladas ou coligadas que apurem renda ativa própria superior a 60% da renda total;

- os aluguéis de empresas que exerçam, efetivamente, como atividade principal, a atividade comercial de incorporação imobiliária ou construção civil no país em que estiverem situadas

Regime de transparência fiscal ou opaca:

Quanto aos lucros e dividendos de entidades controladas no exterior, com a publicação da Lei da offshore, a pessoa física residente fiscal do Brasil poderá optar por uma das duas formas de tributação possíveis dos rendimentos auferidos no exterior, sendo a opção irretratável e irrevogável em relação a cada entidade controlada mantida no exterior:

- Tributação “opaca”, observando as regras previstas nos artigos 5° a 7° da Lei n° 14.754/2023;

- Tributação “transparente”, observando a regra prevista no artigo 8° da Lei n° 14.754/2023.

Na tributação que tem sido chamada de “opaca”, os rendimentos de lucros e dividendos de entidades controladas no exterior ficarão sujeitos, a partir de 01.01.2024, à incidência do Imposto sobre a Renda das Pessoas Físicas (IRPF), no ajuste anual, à alíquota de 15% sobre a parcela anual dos rendimentos, sendo vedadas deduções da base de cálculo desses rendimentos. (Lei n° 14.754/2023, artigo 2°, § 1°)

A tributação se aplica, inclusive, na alienação, na baixa ou na liquidação de bens e direitos localizados no exterior, que constituam aplicações financeiras no exterior, nos termos da Lei n° 14.754/2023, citadas no tópico 2.1. (Lei n° 14.754/2023, artigo 2°, § 2°)

Na tributação “transparente”, os bens, direitos e obrigações detidos pela entidade controlada, no exterior, serão declarados e tributados pela pessoa física, proporcionalmente à sua participação, como se fossem detidos diretamente pela pessoa física. (Lei n° 14.754/2023, artigo 8°)

Nesse caso, a tributação de tais rendimentos será de acordo com a regra prevista para cada tipo. Por exemplo, se for um ganho de capital, apura-se via programa GCAP (programa de apuração do Ganho de Capital). Se de outro modo houver aluguéis recebidos do exterior, utiliza-se o Carnê-leão Web para apuração e tributação do imposto de renda. Segue um caso prático para melhor entendimento da matéria.

Imagine que uma pessoa física residente fiscal no Brasil realiza os seguintes investimentos no exterior através de duas offshores:

| Offshore A | Imóveis para locação mantidos no exterior |

| Offshore B | Aplicações financeiras no exterior |

À opção da pessoa física, que será irretratável e irrevogável, poderá escolher por uma das seguintes formas de tributação e declaração:

| Tributação e Declaração “Opaca” Regras artigos 5° a 7° da Lei n° 14.754/2023 | Tributação e Declaração “Transparente” Regra artigo 8° da Lei n° 14.754/2023 |

| Tributação: 15% de IRPF, na Declaração de Ajuste Anual (DAA), a partir de 01.01.2024. | Tributação: Rendimentos de aluguéis recebidos do exterior, tributação através de Carnê-leão Web sujeita à tabela progressiva mensal prevista na Lei n° 13.149/2023, artigo 1°, vigente a partir de 01.05.2023. Rendimentos de aplicações financeiras no exterior, tributação de IRPF, na Declaração de Ajuste Anual (DAA), a partir de 01.01.2024. |

| Declaração: Ficha de Bens e Direitos na DAA: – Entidade controlada no exterior (Offshore A); – Entidade controlada no exterior (Offshore B). | Declaração: Ficha de Bens e Direitos na DAA: – Imóveis no exterior (pelo custo de aquisição); – Aplicações financeiras no exterior. |

É importante observar que a tributação e declaração direta ou via entidade controlada no exterior é uma opção realizada pela pessoa física em relação a cada entidade. Assim sendo, é perfeitamente possível manter, no caso do exemplo acima, a declaração e tributação da offshore A no modelo “opaco” e optar pelo modelo “transparente” para os bens e direitos da offshore B e vice-versa. (Lei n° 14.754/2023, artigo 8°, § 1°, inciso I).

Diferença entre ambos regimes:

| Critério | Regime Transparente | Regime Opaco |

| Alíquota | Tabela progressiva do IRPF (0% a 27,5%) | Alíquota fixa de 15% sobre o valor bruto |

| Deduções | Permite todas as deduções legais (despesas operacionais, taxas, etc.) | Não permite deduzir despesas |

| Isenção | Aplica-se a faixa de isenção anual do IRPF (R$ 33.888,00) | Não se aplica faixa de isenção |

| Compensação de perdas | Permite compensar perdas com ganhos | Não permite compensação de perdas |

| Complexidade | Alta – exige controle detalhado das operações | Baixa – apuração simplificada |

| Documentação | Necessita comprovação detalhada de receitas e despesas | Exigência documental reduzida |

| Perfil mais adequado | Rendimentos menores ou com muitas despesas dedutíveis | Rendimentos maiores ou com poucas despesas |

Despesas dedutíveis:

| Categoria | Despesas Dedutíveis / Regras |

| Investimentos em Bolsa de Valores | Taxas de corretagem; emolumentos; taxas de registro e liquidação; taxas de custódia; despesas com assessoria de investimentos (quando comprovadamente relacionadas). Observação: perdas em operações podem ser compensadas com ganhos. |

| Aplicações Financeiras | Taxas de administração; taxas de performance (quando incidentes sobre os ganhos); taxas de custódia; IOF (em casos específicos). |

| Aluguel de Imóveis | IPTU (quando ônus do proprietário); taxas condominiais (quando não pagas pelo inquilino); seguros obrigatórios; despesas com administração do imóvel; manutenção e reparos essenciais; depreciação (conforme regras específicas). |

| Atividade Empresarial / LLC | Despesas operacionais necessárias à manutenção da atividade; serviços contábeis e legais; despesas com registro e manutenção da entidade; salários e honorários (quando aplicáveis); impostos pagos no exterior (podem ser compensados); despesas de escritório e administrativas; depreciação de ativos. |

Observações importantes:

- Todas as despesas devem ser comprovadas com documentação hábil e idônea.

- No regime opaco (alíquota fixa de 15%), nenhuma dessas despesas é dedutível.

- A compensação de imposto pago no exterior possui regras específicas, conforme tratados internacionais e legislação brasileira.

- Algumas despesas possuem limites de dedutibilidade.

- A dedução somente é válida quando a despesa for necessária, usual e normal à atividade geradora do rendimento.

Pessoa Física autônoma

Em atenção ao questionamento apresentado, no âmbito da tributação federal, em regra, o autônomo fica sujeito ao recolhimento do Imposto de Renda sobre os seus rendimentos na prestação de serviços, devendo ser observado se a fonte pagadora é uma pessoa física ou jurídica.

Rendimentos recebidos de pessoa física: Os rendimentos recebidos pelo profissional autônomo, quando pagos por outras pessoas físicas ou auferidos do exterior, estão sujeitos à tributação do imposto de renda pelo carnê-leão e devem ser apurados e pagos pelo próprio beneficiário do rendimento. (Instrução Normativa RFB n° 1.500/2014, artigo 53, incisos I e II)

O carnê-leão, que é uma ferramenta no site da Receita Federal no Portal e-CAC disponível desde o ano-calendário de 2020, deve ser utilizado para apurar o imposto de renda de forma mensal, nesse programa é utilizada a tabela progressiva mensal constante no Anexo II, incisos VII e VIII, da Instrução Normativa RFB n° 1.500/2014 para apuração do imposto a recolher.

Para definir a base de cálculo do imposto de renda a recolher no carnê-leão web, além das deduções previstas no item 4.1, também é possível deduzir as despesas escrituradas no livro-caixa do profissional autônomo.

Conforme artigo 104 da Instrução Normativa RFB n° 1.500/2014, o autônomo poderá descontar as seguintes despesas, desde que escrituradas no livro-caixa:

- a remuneração paga a terceiros, desde que com vínculo empregatício, e os respectivos encargos trabalhistas e previdenciários;

- os emolumentos pagos a terceiros, assim considerados os valores referentes à retribuição pela execução, pelos serventuários públicos, de atos cartorários, judiciais e extrajudiciais;

- as despesas de custeio pagas, necessárias à percepção da receita e à manutenção da fonte produtora; e

- as importâncias pagas, devidas aos empregados em decorrência das relações de trabalho, ainda que não integrem a remuneração destes, caso configurem despesas necessárias à percepção da receita e à manutenção da fonte produtora, observado o disposto no § 5°.

Destaca-se que, no caso de prestador de serviço de transporte de cargas ou passageiros, a base de cálculo do imposto de renda corresponde a, no mínimo, 10% do rendimento bruto decorrente do transporte de cargas e 60% do rendimento bruto decorrente do transporte de passageiros. (Instrução Normativa RFB n° 1.500/2015, artigo 53 e § 3°)

Já na Declaração de Ajuste Anual, o autônomo que tenha recebido rendimentos de pessoa física deve utilizar a ficha “Rend. Trib. Recebidos de PF/Exterior”, ele poderá inserir os rendimentos manualmente, utilizando o botão “Novo” ou pode importar os dados do carnê-leão, com o botão “Importar Dados do Carnê-Leão”.

Para realizar a importação das informações prestadas via carnê-leão web, é necessário que o contribuinte tenha uma conta “gov.br” ou um código de acesso. Assim, na Declaração de Ajuste Anual, o profissional autônomo deverá importar o arquivo, na ficha “Rendimentos Tributáveis Recebidos de Pessoa Física e ou do Exterior pelo Titular”, selecionando a opção “Importar Dados do Carnê-Leão.

Rendimentos recebidos de pessoa jurídica: Os rendimentos pagos por pessoa jurídica à pessoa autônoma estão sujeitos à retenção do imposto de renda na fonte, de acordo com a tabela progressiva mensal prevista no Anexo II da Instrução Normativa RFB n° 1.500/2014.

Para determinar a base de cálculo da retenção do imposto de renda do autônomo, a pessoa jurídica fonte pagadora poderá aplicar as seguintes deduções do rendimento tributável: (Instrução Normativa RFB n° 1.500/2014, artigo 52)

- as importâncias pagas em dinheiro a título de pensão alimentícia quando em cumprimento de decisão judicial, de acordo homologado judicialmente, ou de escritura pública a que se refere o artigo 1.124-A da Lei n° 5.869/73 – Código de Processo Civil;

- a quantia mensal de R$ 189,59, por dependente;

- as contribuições para a Previdência Social da União, dos estados, do Distrito Federal e dos municípios; e

- as contribuições para as entidades de previdência complementar de natureza pública de que trata o § 15 do artigo 40 da Constituição Federal, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social.

Quando a fonte pagadora não for responsável pelo desconto das contribuições para as entidades de previdência complementar de natureza pública, os valores pagos a esse título podem ser considerados para fins de dedução da base de cálculo sujeita ao imposto mensal, desde que haja anuência da fonte pagadora e que o beneficiário lhe forneça o original do comprovante de pagamento.

Opcionalmente, às deduções citadas, a fonte pagadora poderá utilizar o desconto simplificado mensal, correspondente a 25% do valor máximo da faixa com alíquota de 0% (zero por cento) da tabela progressiva mensal, ou seja, poderá utilizar o desconto simplificado de R$ 607,20 caso seja mais benéfico ao autônomo, dispensadas a comprovação da despesa e a indicação de sua espécie. (Instrução Normativa RFB n° 1.500/2014, artigo 53, § 3°; Medida Provisória n° 1.171/2023, artigo 14)

No caso de certas atividades, como o transporte de passageiros ou transporte de cargas, apenas, no mínimo, 60% ou 10%, respectivamente, do rendimento bruto deve ser submetido à tributação do IRRF, nos termos do artigo 22, inciso V da Instrução Normativa RFB n° 1.500/2014.

Na Declaração de Ajuste Anual, com relação aos rendimentos recebidos de pessoa jurídica, a informação deverá ser preenchida na ficha “Rend. Trib. Receb. de Pessoa Jurídica”, e os valores podem ser inseridos manualmente, utilizando o botão “Novo” ou importando os dados informados pela fonte pagadora através de suas obrigações acessórias, utilizando o botão “Importar arquivo da fonte pagadora”. Quanto ao INSS, note que a consulta será direcionada para a área que acompanha a matéria.

Dessa forma, quanto às localidades, o contribuinte deverá verificar junto ao munícipio da operação quanto à legislação pertinente ao ISS.

Tabela de Apoio sobre mudanças na Pessoal Física | |||

Ano | Operação | Tributação aplicável | Observações |

2025 | Aluguel | Recibo simples ou sistema municipal | Sem incidência de CBS/IBS |

Autônomos | IRPF via carnê-leão ou retenção na fonte | Sem CBS/IBS | |

Investimentos | IRPF (opaco 15% ou transparente conforme tipo de rendimento) | Sem CBS/IBS | |

2026 | Aluguel | NFS-e nacional obrigatória (gov.br) | Início do CBS/IBS, mas ainda não aplicáveis |

Autônomos | IRPF + início da integração com NFS-e nacional | Início do CBS/IBS, mas ainda não aplicáveis | |

Investimentos | IRPF conforme Lei nº 14.754/2023 | Início do CBS/IBS, mas ainda não aplicáveis | |

2027 | Aluguel | NFS-e nacional consolidada | Locação de imóveis não é serviço para ISS, mas poderá ser enquadrada para CBS/IBS |

Autônomos | IRPF + CBS/IBS conforme regime tributário | Serviços passam a ser tributados pelo novo sistema | |

Investimentos | IRPF (mantida regra de opaco/transparente) | CBS/IBS não incidem sobre rendimentos financeiros | |

2028 em | Aluguel | NFS-e nacional definitiva | Impacto maior para locações de bens móveis; imóveis dependem de regulamentação complementar |

Autônomos | IRPF + CBS/IBS definitivo | Impacto maior para profissionais liberais | |

Investimentos | IRPF conforme legislação | CBS/IBS não aplicáveis | |

Rendimento de alugueis e gastos dedutíveis

Os rendimentos de aluguéis pagos por pessoa jurídica sujeitam a fonte pagadora a calcular e reter o IR com base na tabela progressiva, ao passo que os aluguéis pagos por pessoa física obrigam o próprio locador ao recolhimento do carnê-leão quando o valor atingir a tabela progressiva mensal. (RIR/2018, artigos 118, inciso IV, 121, 677, 688 e 707)

Independentemente da condição da fonte pagadora, a base de cálculo de ambos é a mesma. Com isso, o locador pode optar pela tributação mensal mais vantajosa entre a soma das deduções mensais ou o desconto simplificado no valor fixo de R$ 607,20, válido desde 05/2025. (Lei n° 9.250/95, artigo 4°, caput e §§ 1° e 2°; RIR/2018, artigo 121; Instrução Normativa RFB n° 1.500/2014, artigo 52, § 3° e artigo 56, § 3°)

| Soma das deduções mensais (artigo 4° da Lei n° 9.250/95 | Valor Fixo do Desconto Simplificado Mensal (artigo 4°, § 2° da Lei n° 9.250/95 |

| – Pensão alimentícia paga; – R$ 189,59 por dependente; e – Previdência Social. | R$ 607,20 (25% de R$ 2.428,80) |

Quando se tratar de aluguel de bens imóveis, antes de aplicar qualquer um dos descontos acima, é autorizada a exclusão dos seguintes valores (quando o ônus financeiro for suportado pelo locador), por não integrarem a base de cálculo do IRRF ou IRPF: (RIR/2018, artigos 42, 121 e 689; Instrução Normativa RFB n° 1.500/2014, artigos 30 e 31)

- o valor dos impostos, das taxas e dos emolumentos incidentes sobre o bem que produzir o rendimento;

- o aluguel pago pela locação do imóvel sublocado;

- as despesas para cobrança ou recebimento do rendimento, por exemplo, os pagamentos à imobiliária; e

- as despesas de condomínio.

A partir de 1º de janeiro de 2026, a legislação passou a prever que as operações de locação deverão ser documentadas por meio da NFS-e padrão nacional, emitida pelo Portal Nacional da NFS-e (ambiente unificado via gov.br). Isso substitui gradualmente:

- Recibos simples de aluguel

- Emissões apenas via sistema municipal (quando não integrados ao padrão nacional)

Importante destacar:

- Emitir NFS-e exclusivamente pelo Emissor Nacional (portal gov.br/nfse ou sistema integrado).

- Utilizar o código específico de locação (bens móveis ou imóveis). https://www.gov.br/nfse/pt-br/mei-e-demais-empresas/codigos-de-tributacao-nacional-nbs

- 150301 – Locação de cofres particulares.

- 150303 – Locação de terminais eletrônicos.

- 150305 – Locação de terminais de atendimento.

- 150307 – Locação de bens e equipamentos em geral.

- Observar a incidência dos novos tributos da Reforma Tributária (CBS e IBS), conforme regulamentação definitiva.

- Não utilizar apenas recibo simples como documento fiscal.

- A locação de imóveis não é considerada prestação de serviço para fins de ISS, conforme entendimento consolidado.

- Contudo, com a Reforma Tributária, poderá haver enquadramento para fins de CBS e IBS, dependendo da regulamentação complementar e do regime tributário da empresa.

- Cada caso deve ser analisado considerando: o Regime tributário (Simples Nacional, Lucro Presumido ou Real) o Tipo de locação (móvel ou imóvel) o Perfil do locatário

Ganho de Capital – Imóveis, ações, bens no geral

Tabela Progressiva de Ganho de Capital (Alíquotas)

| Faixa | De | Até | Alíquota |

| 1 | R$ 0 | R$ 5 milhões | 15% |

| 2 | R$ 5 milhões | R$ 10 milhões | 17,5% |

| 3 | R$ 10 milhões | R$ 30 milhões | 20% |

| 4 | R$ 30 milhões | 22,5% |

Pontos importantes:

- Isenções Comuns: Venda de imóvel residencial para aquisição de outro em até 180 dias; imóveis de pequeno valor (até R$ 440 mil para o único imóvel, em certas condições); imóveis adquiridos antes de 1969.

- Redução do Imposto: Para imóveis comprados a partir de 1970, aplicam-se fatores de redução baseados no ano de aquisição.

- Atualização de Valor: É permitida a atualização do valor de imóveis a valor de mercado, podendo incidir alíquotas reduzidas (ex: 4% sobre a valorização) caso o bem seja vendido após certos períodos.

- Declaração: O imposto deve ser pago até o último dia útil do mês seguinte ao da venda.

MEI

De forma geral, o limite para enquadramento como MEI é de até R$ 81 mil de receita bruta anual, isto é, de valores recebidos em sua atividade como empreendedor, de prestação de serviços, venda de mercadorias ou outra atividade econômica. (Resolução CGSN n° 140/2018, artigo 100, § 1°)

Antes das mudanças introduzidas pela Reforma Tributária, o § 9° do artigo 100 da Resolução CGSN n° 140/2018, bem como as Soluções de Consulta Cosit n° 008/2023, n° 158/2024 e n° 111/2025, já estabelecia a soma das receitas brutas quando uma mesma pessoa física tem mais de uma inscrição como empresário individual ou MEI, ou também exerce suas atividades ao mesmo tempo como contribuinte individual ou segurado especial para fins previdenciários.

A redação anterior do § 9° do artigo 100 da Resolução CGSN n° 140/2018 trazia a seguinte previsão

- § 9° Considera-se a soma das respectivas receitas brutas, para fins do disposto no caput, caso um mesmo empresário tenha mais de uma inscrição cadastral no mesmo ano-calendário, como empresário individual ou MEI, ou atue também como pessoa física, caracterizada, para fins previdenciários, como contribuinte individual ou segurado especial. (Lei Complementar n° 123, de 2006, art. 18-A, §§ 1°, 4°, inciso III, e § 14

- Com a inclusão do § 19 do artigo 13 da Lei Complementar n° 123/2006, bem como a inclusão do § 10 do artigo 2° da Resolução CGSN n° 140/2018, a nova redação prevê da seguinte maneira:

- Art. 2. (…) § 10. Para fins do disposto nesta Resolução, em relação às entidades de que trata o inciso I do caput e o art. 100, ainda que em inscrições cadastrais distintas ou na qualidade de contribuinte individual, devem ser considerados: (Lei Complementar n° 123, de 2006, art. 3°, §19) Acrescentado pela Resolução CGSN n° 183/2025 (DOU de 13.10.2025), efeitos a partir de 13.10.2025

- I – todas as atividades econômicas exercidas e as receitas brutas auferidas em um mesmo ano-calendário; e

- II – todos os débitos tributários exigíveis

- Art. 100. § 9° Para fins do disposto neste artigo, deve ser observado o art. 2°, § 10°, desta Resolução, ainda que também atuem como pessoa física, caracterizada, para fins previdenciários, como contribuinte individual ou segurado especial.

Portanto, o referido § 10 estabelece que todas as atividades econômicas devem ser analisadas de forma conjunta, considerando-se as receitas brutas auferidas no mesmo ano-calendário, bem como todos os débitos tributários exigíveis, levando em conta a atuação como ME/EPP, MEI ou contribuinte individual

Venda de ações e tributação no swing trade

Nos investimentos em ações e outros ativos de renda variável, é fundamental observar os limites legais de isenção, especialmente a isenção do Imposto de Renda nas vendas mensais de ações que não ultrapassem R$ 20.000,00, desde que não envolvam operações de day trade. Ultrapassado esse limite, o ganho passa a ser tributável, independentemente de o investidor ter tido lucro apenas em parte das operações, o que torna essencial o acompanhamento do volume mensal de vendas.

Além disso, o investidor deve manter um controle detalhado do estoque de ações, registrando todas as compras e vendas, com datas, quantidades e valores, para apuração correta do custo médio de aquisição. O custo médio é utilizado para calcular o ganho ou prejuízo em cada operação e deve ser ajustado a cada nova compra. A ausência desse controle é um erro recorrente e pode resultar em perda da isenção legal, apuração incorreta do imposto, dificuldade para compensar prejuízos e inconsistências na declaração do Imposto de Renda.

📘 Glossário – Termos mais comuns em operações com ações

Ganho de capital: diferença positiva entre o valor de venda e o custo médio das ações, após considerados os custos da operação.

Day trade: operação de compra e venda do mesmo ativo no mesmo dia. Não possui isenção mensal e os ganhos são sempre tributáveis.

Swing trade: operação em que a compra e a venda do ativo ocorrem em dias diferentes. Pode se beneficiar da isenção mensal de até R$ 20.000,00 em vendas, desde que atendidas as regras legais.

Custo médio: valor médio de aquisição das ações, calculado com base nas compras realizadas. É a base para apuração de lucro ou prejuízo na venda.

Estoque de ações: quantidade de ações que o investidor possui em carteira em determinado momento, considerando compras e vendas já realizadas.

IOF – Imposto sobre Operações Financeiras

O IOF (Imposto sobre Operações Financeiras) é um tributo federal criado em 1966, atualmente regulamentado pelo Decreto nº 6.306/2007, com a principal finalidade de regular o mercado financeiro, além de gerar arrecadação. Diferentemente de outros impostos, o IOF possui caráter extrafiscal, o que permite ao Poder Executivo alterar suas alíquotas por decreto, conforme objetivos econômicos, monetários ou fiscais, sem necessidade de aprovação prévia do Congresso Nacional. Ele incide tanto sobre pessoas físicas quanto jurídicas sempre que realizam determinadas operações financeiras previstas em lei. [gov.br], [pronatec.pro.br]

Na prática, o IOF é aplicado em diversas situações comuns à pessoa física, como na contratação de empréstimos e financiamentos, no uso do cartão de crédito ou débito internacional, na compra de moeda estrangeira em espécie, nas remessas de recursos para o exterior, em operações de câmbio para manutenção de contas fora do Brasil, em empréstimos externos, além de certas operações envolvendo seguros e planos de previdência. Também pode incidir em operações com títulos e valores mobiliários, dependendo da natureza da transação. Por isso, o IOF frequentemente está embutido no custo final das operações, muitas vezes sem percepção imediata do contribuinte. [valorinves….globo.com], [contabeis.com.br]

Para fins de controle fiscal, o IOF é calculado com base em documentos formais que caracterizam a operação, como contratos de crédito, notas de câmbio, comprovantes de remessa internacional, contratos de financiamento ou documentos emitidos por instituições financeiras autorizadas. A base de cálculo varia conforme o tipo de operação — podendo ser o valor do crédito, o montante em moeda estrangeira ou o valor transferido — e as alíquotas também variam conforme a natureza da operação, podendo ser fixas, diárias ou combinadas. Como o IOF sofre alterações frequentes, especialmente em operações de câmbio e crédito, é essencial considerar sua incidência no planejamento financeiro e na avaliação do custo efetivo das operações realizadas pela pessoa física.

Calendario

| Período | NFS-e para Aluguéis | CBS e IBS sobre Aluguéis |

| 2025 | Permitido recibo simples ou emissão municipal (quando houver sistema próprio). | Reforma Tributária ainda não impacta locações. CBS e IBS não aplicáveis. |

| 2026 | Implantação do Portal Nacional da NFS-e e preparação para inclusão das operações de locação. A obrigatoriedade de emissão da NFS-e para aluguéis ainda depende de regulamentação e data oficial a ser definida. Previsto para 08/2026. | Início da transição da Reforma Tributária, porém CBS e IBS ainda não aplicáveis às locações. |

| 2026 – 2027 | Fase de adaptação e possível transição, quando a obrigatoriedade poderá começar gradualmente conforme regulamentação. Durante esse período, recibos simples ainda podem ser utilizados, dependendo da regra vigente. | Possível enquadramento das locações na CBS e IBS, dependendo da regulamentação complementar. |

| Regras gerais da tributação | — | Locação de imóveis: atualmente não é considerada serviço para ISS, mas poderá ser enquadrada na CBS/IBS conforme regras futuras. Locação de bens móveis: maior probabilidade de incidência direta de CBS/IBS. |

| 2028 em diante | Previsão de consolidação do modelo nacional, com maior padronização da emissão de documentos fiscais para locações. | Aplicação mais ampla da CBS e IBS, conforme regras definitivas da Reforma Tributária e regime tributário da empresa. |

Dicas práticas, prevenção e planejamento tributário

- Organização contínua: manter documentos, rendimentos e movimentações organizados ao longo do ano reduz erros, retrabalho e risco de questionamentos pela Receita Federal.

- Separação de complexidade: situações simples seguem checklist padrão; rendas maiores, múltiplas fontes ou exterior exigem análise específica e não devem ser tratadas como casos comuns.

- Planejamento antes da execução: em certos cenários, pode ser mais eficiente retirar investimentos da pessoa física e reorganizá‑los via holding ou estrutura societária adequada, evitando complexidade excessiva no IRPF.

- Estrutura adequada para investimentos no exterior: em casos específicos, a utilização de uma holding no Brasil e, quando aplicável, de uma LLC no exterior pode ajudar a organizar investimentos, reduzir a exposição direta da pessoa física e simplificar o cumprimento das obrigações fiscais, sempre mediante análise prévia.

- Habilitar o REVAR: Para quem opera renda variável, o uso do REVAR é altamente recomendado. A ferramenta da Receita Federal, integrada à B3, facilita a apuração mensal dos resultados, reduz erros manuais, gera automaticamente o DARF quando há imposto devido e permite a importação das informações para a declaração anual do Imposto de Renda. O uso do REVAR aumenta a organização, a segurança fiscal e diminui o risco de inconsistências na declaração.

Relatório auxiliar para Declaração de Imposto de Renda

Obrigatoriedade da declaração

Conforme Instrução Normativa RFB n. 2312/2026, no que se refere a investimentos em bolsa de valores, são obrigados a entregar a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física, o investidor que: obteve, em qualquer mês, ganho de capital na alienação de bens ou ativos, sujeito à incidência do imposto (vendas com geração de DARF) , ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas, cuja soma das vendas anuais foi superior a R$ 40.000,00.

Portanto, a declaração somente será opcional, se não atender nenhum dos critérios da Receita (renda tributada anual [salário] acima de 35.584,00, posse de patrimônio acima de 800.000,00, , entre outros critérios. Porém, recomendamos que quem investiu na bolsa de valores, mesmo tendo declaração opcional, opte por declarar, dessa forma poderá utilizar também prejuízos acumulados para compensação futura de impostos. E não declare somente seus investimentos, mas também sua renda, patrimônio e rendimentos recebidos ao longo de 2025.

Escopo do nosso informe

O relatório auxiliar para Declaração de Imposto de Renda gerado pela nossa plataforma, tem por objetivo facilitar o preenchimento da declaração anual que todo investidor deve entregar para a Receita Federal do Brasil. O escopo que é atendido por esse relatório irá lhe auxiliar a preencher os seguintes dados em sua declaração:

- Rendimentos isentos e não tributáveis (Vendas abaixo de 20mil, ativos isentos e dividendos)

- Rendimentos sujeitos a tributação exclusiva (Proventos tributados como JCP)

- Ganho de Capital (Para criptoativos adquiridos no Brasil)

- Renda variável (Operações comuns / Day-Trade / Fundos Imobiliários)

- Bens e direitos (Posição acionária em 31/12/2025), rendimentos/perdas no exterior e imposto pago no exterior

Disclaimer

Toda a informação contida no relatório foi gerada com base nos dados informados pelo cliente, ficando sob responsabilidade do investidor a conferência dos dados cadastrados e o preenchimento da declaração de imposto de renda. A myProfit terá como responsabilidade realizar os devidos cálculos com base nos dados cadastrados, e também descrever corretamente neste relatório todas as instruções para o preenchimento do IRPF 2026.

Este relatório não será sua única fonte de consulta para preencher sua declaração, procure também os informes fornecidos por outras instituições que geraram renda ou rendimentos durante o ano de 2025. Exemplo de outras informações que deverá procurar para sua declaração:

- Informe do banco onde possui conta corrente/poupança para informação de saldos e rendimentos

- Informe de seu empregador para declaração de remuneração anual e impostos retidos

- Rendimentos provenientes de aluguéis, permutas etc.

Instalação do programa

O primeiro passo para a declaração do IRPF 2026 pelo leitor é realizar o download do programa disponibilizado através do site da Receita Federal do Brasil. Repare que o IRPF de 2026 é referente ao fechamento de 2025 e a receita costuma disponibilizar o aplicativo para download próximo do final de fevereiro. Pode encontrar o link de instalação no site da Receita Federal clicando aqui instalação do programa é rápida e, ao abrir o instalador, serão dados todos os passos para que o programa seja instalado adequadamente na sua máquina. Após abrir o programa, o investidor deverá:

- Importar a declaração realizada no ano de 2025 (competência 2024), caso tenha declarado no ano anterior;

- Criar uma Declaração, caso seja a primeira vez declarando o imposto de renda.

- Iniciar a Declaração prepreenchida

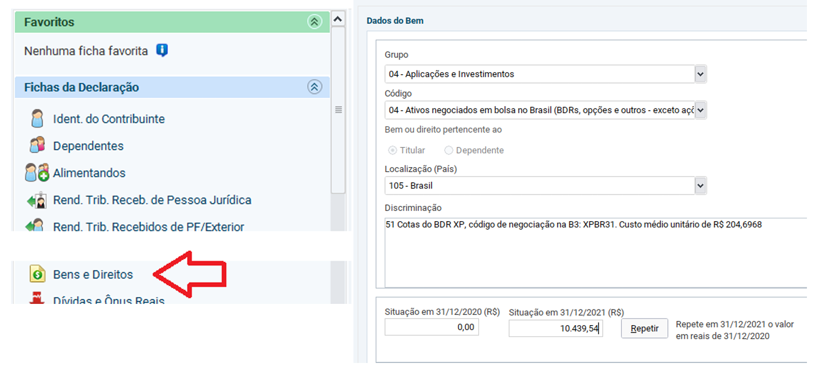

Bens e direitos

(Ativos sob sua custódia) A obrigatoriedade das Ações em Bens e Direitos existe caso tenha terminado o ano de 2025 com algum ativo em sua custódia. Na declaração é necessário informar todas as posições em ações, opções, FII e ETF referentes ao dia 31/12/2025 na opção “Bens e Direitos”.

Para cada linha da tabela abaixo efetue um lançamento através do botão ‘Novo’, preencha os dados da tabela e confirme em ‘OK’

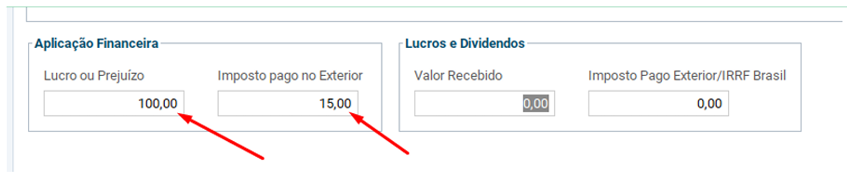

A partir de 2024, será necessário informar os ganhos recebidos no exterior (vendas, dividendos, cupons) diretamente na declaração, na ficha de bens e direitos, somente nos campos da seção APLICAÇÃO FINANCEIRA.

ATENÇÃO: A seção LUCROS E DIVIDENDOS não precisa ser preenchida, pois se refere a rendimentos de empresas offshore somente, mantenha zerada, conforme nosso informe. Nosso documento irá mostrar na tabela quais dados deverá preencher nos novos campos do exemplo abaixo.

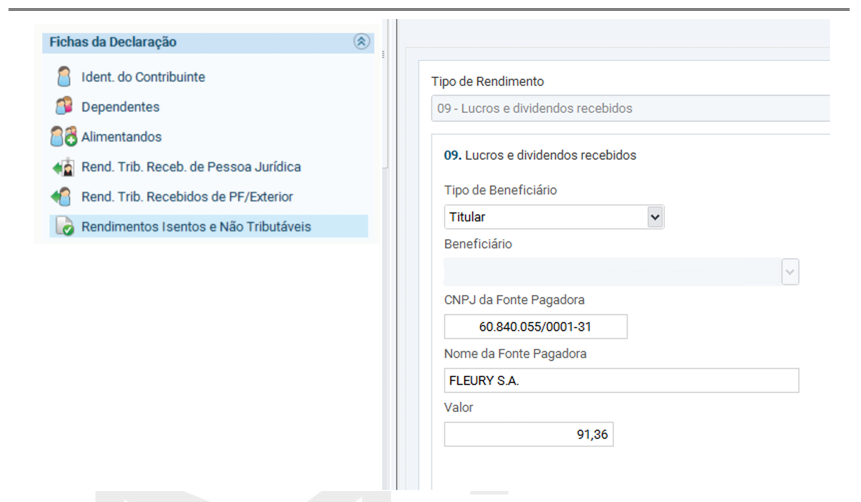

Rendimentos isentos e não tributáveis (Vendas abaixo de 20mil, ativos isentos e dividendos)

Esta seção irá lhe demonstrar quais rendimentos teve durante e o ano e foram isentos de imposto de renda, seja por benefício fiscal ou limite de isenção.

Itens contemplados no informe:

- Vendas mensais de ações abaixo de 20 mil reais (Brasil)

- Dividendos de ações

- Rendimentos de FII

- Vendas de ativos com benefício fiscal

- Bonificação

Itens não contempladas no relatório, para estes itens abaixo procure o informe oficial de seu banco/corretora

- Rendimentos de caderneta de poupança

Obs 1: Caso tenha recebido dividendos de recibos de subscrição, faça a inclusão manual na plataforma para que possa constar no relatório

Para cada linha da tabela abaixo efetue um lançamento através do botão ‘Novo’, preencha os dados da tabela e confirme em ‘OK’

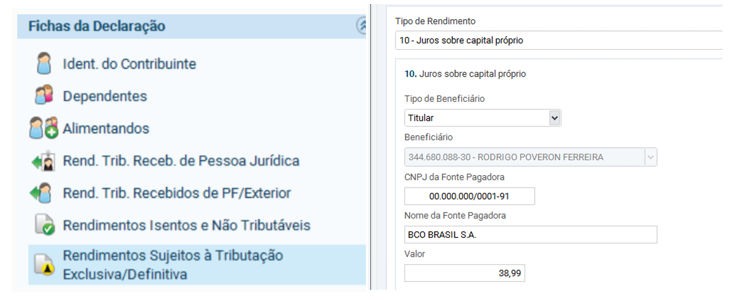

Rendimentos sujeitos a tributação exclusiva (Proventos tributados como JCP)

Esta seção irá lhe demonstrar quais rendimentos tiveram tributação retida na fonte durante e o ano, não será necessário pagar imposto adicional sobre eles, mas precisará declará-los na seção de mesmo nome.

Itens contemplados no informe:

- Juros sobre capital

- Amortizações

- Outros proventos tributados

Itens não contempladas no relatório, para estes itens abaixo procure o informe oficial de seu banco/corretora

- Rendimentos de contas remuneradas

Para cada linha da tabela abaixo efetue um lançamento através do botão ‘Novo’, preencha os dados da tabela e confirme em ‘OK’

Rendimentos de fundos e renda fixa

ATENÇÃO: Abaixo listaremos seus títulos de renda fixa e fundos de investimento para declaração. Para estes títulos sugerimos que também faça o lançamento utilizando o informe da própria corretora/banco, pois as instituições financeiras podem fazer também retenção de impostos ou taxas que podem afetar nos valores a serem lançados, portanto utilize também o informe do banco como guia para preenchimento.